9月以来反常信号尤其多。

反常一:美元利空中反弹。按理说,美国经济数据疲弱、政府停摆、进入降息周期,都利空美元,美元指数却从96上方一度逼近100大关;

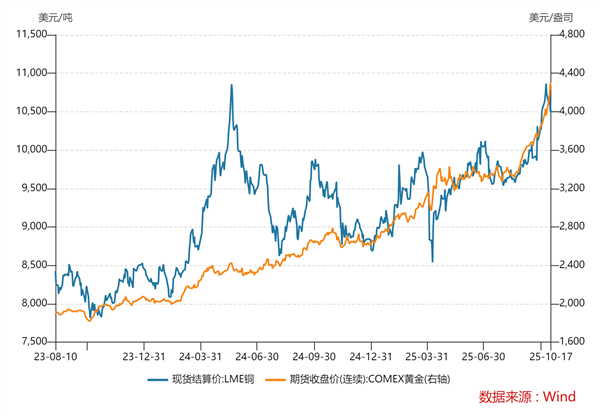

反常二:美元与大宗商品同涨。正常情况下,美元强,通常意味着商品弱,因为它们都是以美元计价的,美元升值,别人买起来就更贵,需求会萎缩。但9月以来,美元反弹,黄金、白银、铜这些大宗商品也在集体创历史新高。

反常三:黄金和铜同涨。按照传统逻辑,黄金与铜往往呈现相反的走势:市场预期经济好时,铜涨金跌;市场预期经济衰退时,金涨铜跌。

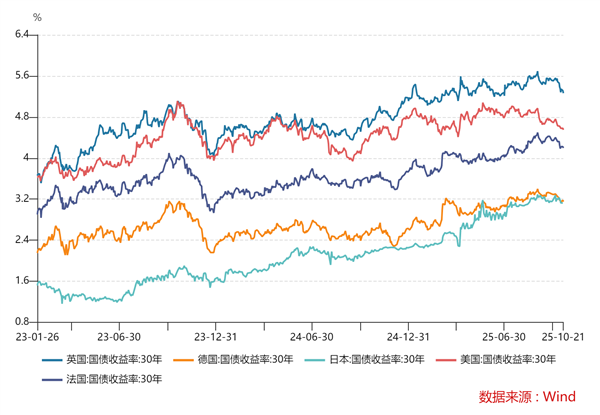

反常四:全球39年长债由熊转牛。在此之前,市场担心全球债务负担加重、通胀高企,便要求更高的利率补偿,全球30年长期国债收益率持续上行,也就是长债价格在下跌。但在9月之后,全球30年长期国债收益率明显回落,长债获得资金青睐。

这些反常的现象接连出现,背后究竟隐藏着怎样的信号?我们又该如何做资产配置,才能守得住、也赚得到?

纸币的幻觉

表面上看,美元这轮反弹很反常,无论是从长期逻辑还是短期消息来看,都缺少支撑。

先来看长期逻辑,美元的信用根基正在被一点点掏空,只是这个过程比较缓慢。

首先,美国的财政赤字已经到了相当惊人的水平——2025财年赤字预计将超过GDP的7%,债务总额更是突破37万亿美元。债越发越多、财政越来越吃紧,美元这种“主权信用货币”的底气自然会被慢慢侵蚀。

更重要的是,美国现在几乎靠不停发新债来“吸引全球的钱”偿还高额的旧债。全球投资者用美元买美债,美元看起来是被稳住了,实际上却让美国陷入了“借新还旧”的循环。

其次,美国频繁把SWIFT等金融体系当作制裁工具,削弱了美元作为中立结算货币的信誉。对很多新兴经济体来说,它们越依赖美元,风险就越高。

还有就是,近期特朗普对美联储的公开施压,是几十年来最激烈的一次。这让本应保持独立的美联储,也越来越被政治裹挟。

以上情况让长期资金,如各国央行储备加速“去美元化”。IMF数据显示,美元在全球央行外汇储备中的占比已经降到58%,是近25年来的最低点。

我们也阐述过,虽然美国也在用“美元稳定币”挽救,但这个方式终究只是治标不治本。详情请看专栏《美国衰退将至?》

长期不看好美元,短期也有利空——美国政府停摆以及美联储进入降息周期,美元却不弱反强,这是因为在市场看来,短期政府停摆不会改变美国财政的长期支付能力,它更多是政治上的拉扯,反而会激发更高的避险情绪。而在短期内,美元资产仍被视为资金的避风港,导致美元不弱。

再加上这期间通胀和非农数据没法如期公布,这等于给美元盖上了一层“数据真空保护伞”,原本可能拖累美元的不利因素,暂时被掩盖住了。

还有一个重要因素是非美货币(如欧元、英镑和日元等)在这期间普遍走弱。9月至今,欧元相对美元贬值约0.2%,英镑贬值0.6%左右,日元贬值更是跌了2.6%,背后的原因各不相同——日本是政局不稳、欧元区经济疲软、法国政治僵局。

最终导致的结果就是市场资产从非美货币撤出,转向了黄金、白银等商品资产来避险。而这些商品是以美元计价的,也就是说投资者要投资这些商品,首先要换成美元,实际上增加了美元的需求,这也解释了为何近期贵金属和美元一起涨。

所以说,最近美元的反弹,并不是因为市场多看好美国经济,反而是对全球经济不太乐观,美元因此成了资金的“临时避风港”。

金银铜狂欢

美元的强势是流动性层面的,黄金的强势却是信任层面的。

近期COMEX黄金价格已经逼近4400美元/盎司,背后的驱动力主要来自避险情绪升温与美联储降息预期强化。

首先是避险情绪在推动,直接诱因包括中美贸易摩擦升级,以及美国两家地区性银行暴露出问题。

前者一直在反复,至于后者,这事本身没多大系统性风险,不像2023年硅谷银行那次,会牵连整个金融系统。

可问题在于,当前外围坏消息不断——AI泡沫争议、中美摩擦升温、美国政府停摆……使市场进入一种“神经质状态”。任何坏消息都会被放大,避险情绪越来越浓,金价就越来越高。

其次是交易美联储降息。黄金是一种无息资产,持有黄金的成本,取决于市场利率,尤其是实际利率。降息预期直接压低了美债通胀挂钩债券(TIPS)的实际收益率,黄金的机会成本就会下降。美联储9月再次进入降息周期,未来的降息节奏也超预期,支撑金价上涨。

但就在本文撰写过程中,10月21日晚间,COMEX黄金暴跌超5%,跌破4100美元/盎司,主要是避险情绪得到缓解:特朗普表示,预计下周将与中国达成一项公平的贸易协议,同时俄乌冲突有停战预期。

还有就是金价最近涨势过猛,资金过于敏感,也容易让黄金“急涨急跌”。如果拉长视角来看,我们依然保持乐观态度,只要美元信用不能得到实质性恢复,黄金的支撑逻辑就不会被动摇。

这是因为,黄金上涨的长期逻辑是“美元信用衰退”。

目前全球最有共识的两种资产就是美元和黄金,全球官方储备最多的也是这两种资产,但随着美元信用疲惫,各国央行(尤其是中国、中东)就持续买金储备,黄金在央行外汇储备的占比持续提升(15%-20%)。

这次避险情绪降温,白银跌幅更甚,当晚COMEX白银收跌6.27%。白银跌得更凶,涨得也更猛——截至10月21日,COMEX黄金年内上涨了64%,COMEX白银涨幅更是高达72%。

这也不难看出,白银比黄金更具备弹性,主要是因为相对黄金市场,白银的市场容量更小,资金进出更灵活,波动性自然就更大。

白银作为贵金属,具有金融属性,是“黄金的影子”,又有50%以上需求来自工业领域(2024年全球白银工业需求占比58.5%,其中电力电子应用占到40%,珠宝需求占18%,实物投资占比约16%)。

不同于黄金,工业属性才是白银的主导因素。所以我们可以把白银看成“半个黄金+半个铜”。

白银今年的涨势比黄金更为凶猛,这不仅因为投机属性,更重要的是其工业属性发挥了正面作用——光伏、新能源汽车等对白银的用量持续增长。

铜更是宏观经济风向标。按照传统逻辑,黄金与铜往往呈现相反的走势:市场预期经济好时,铜涨金跌;市场预期经济衰退时,金涨铜跌。

实际上,当前贸易战反复、地缘冲突不断……全球经济低迷的预期并不低,这无疑会压制铜的传统需求,按理说,铜跌金涨才符合逻辑。如今两者同涨,反映了什么?

市场的押注

在回答这个问题之前,我们再次强调一个基本逻辑,铜同时具备金融属性和商品属性(供需关系),和白银一样,长期趋势也受实物供需的主导。

近期铜价维持高位,一是因为全球铜矿供应干扰频繁,如Grasberg3月之前受印尼出口限制减产、卡莫阿-卡库拉铜矿5月发生矿震、智利Codelco产量创20年新低、印尼格拉斯伯格铜矿因重大泥石流事故被迫停产。

(图表来源:银河期货)

二是投资者相信AI会带来一轮新的生产力浪潮,而这会为铜带来新的需求增长预期。高盛预测到2030年,全球电网及电力基础设施建设将贡献60%的需求增长。

再加上我们发现当前市场正处于一个复杂的状态:

全球央行信用在削弱:美国、英国、日本、法国等主要经济体,在2025年都面临着前所未有的财政压力,市场开始担忧高这些国家的偿债能力;

新旧能源体系在变革:新能源、AI、电气化正在重构原材料需求结构;

地缘冲突频发:俄乌冲突、巴以冲突、中美贸易摩擦等,都在催生避险情绪。

美元因非美货币走弱而反弹,黄金和长债上涨是资金不完全相信美元,工业金属铜上涨则是因为市场在押注AI成长。

所以我们下了这样的一个判断:市场是在悲观中寻找机会,同时在乐观中做好防御。

也就是说,市场对未来充满极大的担忧,但又怕错过AI成长,因此两头押注:一手持有长债、美元以及黄金来防御风险;另一手布局科技股(包括A股和美股),以及AI成长利好的板块,如铜。

可谓是成长与避险两种逻辑并行,体现出市场既紧张又兴奋的矛盾心理。

类似的局面历史上也多次出现。最典型的两次:一次是2009年,全球金融危机刚过,市场一边期待经济复苏,一边又在担忧美元放水会引发通胀。于是,资金同时追逐黄金与铜,美债也被视作安全避风港。

另一次是2020年疫情初期,当时也是恐慌与流动性宽松并存,美元、黄金、美债和铜等多种资产同向上涨,反映出全球对经济未来的分裂预期。

如今的市场再次重演这一幕。

在这样的情况下,我们也要多元化配置资产,用“哑铃策略”来平衡攻守。长债、黄金依然是避险锚,铜、白银、新能源链及AI算力相关资产,代表的是结构性成长的方向。AI的应用端尚在早期爆发期,资金虽有波动,但趋势尚未结束,可以逢低布局但绝不能追高。

当然,这么多“反常”现象,也不会一直持续,它们何时结束?还要取决于“不确定性”何时转为“确定”,也就是局势明朗,或是全球经济衰退确立,或是复苏信号确认,那时候市场才会回归常态。如果是前者,我们就做防守;若是后者,则以进攻为主。

只是在这之前,我们最好是顺势而为。

无论如何,没有人能够准确预测市场拐点,我们能做的就是尽量保持清醒,并清楚在关键信号出现时该如何应对。

– THE END –

评论0